О лизинге просто и доступно

Лизинг считается наиболее эффективным финансовым инструментом для обновления основных фондов субъектов малого и среднего бизнеса. В связи с чем существенно повысилась и роль лизинга в развитии экономики. В чем суть лизинга, чем он отличается от кредита, какова роль Банка в финансировании по принципу лизинга расскажет начальник Управления лизинга ОАО «Айыл Банк» Урмат Акматов.

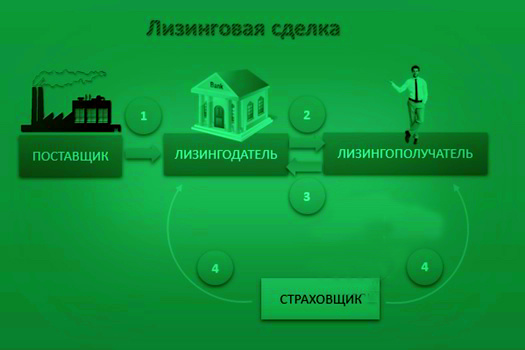

Урмат Турдуевич, что такое лизинг?

Термин «лизинг» прочно занял свое место в повседневном словоупотреблении. Правда, далеко не каждый может внятно объяснить, что он означает.

Слово «лизинг» заимствовано из английского языка. В основу английского «leasing» легло «lease», что означает — «аренда». Изначально слово «leasing» в английском языке определило отношения, берущие начало от аренды, но отличные от нее. Слово «лизинг» активно используется в КР уже более 15 лет.

Лизинг — это инвестиционный инструмент, позволяющий предприятию, не привлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое необходимое оборудование или другие непотребляемые предметы.

Лизинговая сделка — это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование и затем сдает его в аренду за определенную плату, на определенный срок и на определённых условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю.

Страховщик — это страховая компания, которая участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга

Какова роль лизинга в экономике?

Сегодня роль лизинга в развитии экономики повышается, так как лизинг считается наиболее эффективным инструментом финансирования малого и среднего бизнеса. Преимуществом лизинговых операций является реальная возможность приобретать и обновлять необходимые для бизнеса оборудования, располагая лишь частью необходимых финансовых средств.

Посредством лизинга у предпринимателей появляется возможность обновить технику, оборудование и производственный цикл в целом, что значительным образом влияет на создание новых рабочих мест и способствует развитию экономики страны.

Когда в КР появились первые лизинговые операции?

Первые лизинговые операции на территории Кыргызской Республики начали осуществляться еще 2003 году. Развитие лизинговой деятельности стало возможным благодаря принятому в 2002 году Закону «О финансовой аренде (лизинге)». C 2003 по 2008 годы был принят ряд поправок в Налоговый кодекс Кыргызской Республики, касающихся налогообложения лизинга.

Эти изменения создали предпосылки для формирования в стране лизингового рынка.

Наиболее активное развитие рынка лизинга началось с 2011 года. Это было обусловлено вхождением на рынок ОАО «Айыл Банк», сумевшего за короткий промежуток времени занять лидирующие позиции и увеличить свою долю на лизинговом рынке до 90%.

А какие еще финансовые структуры, кроме «Айыл банка» участвуют в лизинговых операциях?

На текущий момент 1 лизинговая компания, 4 банка. Но, как известно, никто из них не выдает в таких объемах как мы. Рынок лизинга КР не имел бы сегодняшнего состояния, если бы не Айыл Банк.

Какое законы регулируют лизинг в КР?

- Гражданский кодекс КР

- Налоговый кодекс КР

- Закон КР о финансовой аренде (лизинге)

- Нормативные правовые акты, регулирующие поставки техники, таможенное оформление и регистрацию.

Каковы преимущества лизинга?

Преимуществ лизинга перед остальными видами привлечения денежных средств несколько:

- Лизинг не предполагает единовременное привлечение крупных сумм собственных средств для закупки предмета лизинга.

- Лизинговые платежи распределяются наиболее удобным способом для лизингополучателя и соответствуют срокам, когда компания уже начала получать прибыль от использования предмета лизинга, и он уже окупается.

- Лизинг позволяет экономить денежные средства за счет налоговых преференций (налог на прибыль, зачет НДС, налог на имущество).

- Лизинг является единственным способом применить ускоренную амортизацию с коэффициентом до 3. За счет этого балансовая стоимость имущества уменьшается в 3 раза быстрее и как следствие уменьшается сумма налога на имущество.

- График погашения задолженности (график лизинговых платежей) отличается гибкостью.

- Лизингополучатель не производит выплат до ввода предмета лизинга в эксплуатацию.

- Предмет лизинга может учитываться либо на балансе лизингодателя, либо на балансе лизингополучателя. Если балансодержателем является лизинговая компания, то лизингополучатель получает возможность улучшить структуру своего баланса, за счет учета предмета лизинга на забалансовых счетах (кредит или прямая закупка этого не позволяют сделать).

- Также, если предмет лизинга находится, на балансе лизинговой компании, у лизингополучателя отсутствует необходимость переоценки основных фондов (в части предмета лизинга).

- По окончании срока лизингового договора, лизингополучатель имеет возможность получить предмет лизинга по нулевой стоимости.

- Получение финансирования через лизинг, значительно проще и намного реже требуется залоговое обеспечение. Так как лизинговая компания будет являться собственником имущества до окончания срока лизинга.

- Из-за своей простоты, доступности и эффективности лизинг позволяет лизингополучателям поддерживать фонд средств производства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

Вы уже упомянули, что «Айыл банк» вошел на рынок лизинга в 2011 году. Можно об этом подробнее: сколько за это время выдано техники, на какую сумму?

К примеру, за 2011 год было выдано 284 единицы техники на сумму 219 796 749 сом. Из них техника производства МТЗ Беларусь – 17 единиц на сумму 16 660 000 сом, YTO Китай – 263 единиц на сумму 196 440 749 сом, комбайны Нива Россельмаш Россия – 2 единицы на сумму 6 480 000, оборудования на сумму 216 000 сом.

263 единицы китайской техники (трактора YTO) были предоставлены на грантовой основе Правительством КНР и в дальнейшем переданы «Айыл банку» согласно постановления Правительства КР от 11 июля 2011 года №382.

За 2012-2013 годы всего было предоставлено в лизинг 926 единиц техники на сумму 921 524 224 сом из них 622 единицы техники производства МТЗ Беларусь, 183 единицы техники марки YTO Китай и других марок, 26 единиц зерноуборочной техники разных производителей и 95 единиц навесного, прицепного оборудования также различных марок.

За последующие периоды с 2014 по 2017 годы Банком выдано в лизинг всего 1 049 единиц техники на сумму 1 494 243 422 сом. Их них сельскохозяйственная техника производства МТЗ Беларусь 556 единиц на сумму 701 215 121 сом, техника других марок (YTO, Уралец, Топоз и др.) – 112 единиц на сумму 172 938 104 сом, 66 единиц крупной зерноуборочной техники разных марок (среди них МТЗ, Россельмаш, техника европейских производителей Claas, Amazone, американского производства John Deere), а также 294 единицы навесного, прицепного оборудования также различных производителей России, Беларуси и т.д.

Преобладание техники МТЗ Беларусь объясняется тем, что в 2014 году Банку были выделены кредитные ресурсы в рамках Соглашения между Кыргызской Республикой и Евразийским Банком Развития и согласно требованиям данного Соглашения разрешается финансирование в лизинг только техника поставщиков из стран-участниц Евразийского экономического союза.

За 5 месяцев 2018 года Банк выдал 130 предметов лизинга на сумму 243 359 529 сом. Из них МТЗ 80 единиц, 19 единиц техника других марок, 26 единиц навесного, прицепного и промышленного оборудования, а также 5 единиц спец.техники.

Со сколькими поставщиками техники работает «Айыл банк» и как складывается ценовая политика?

На сегодняшний день Банк сотрудничает всего с 19 поставщиками сельхоз техники, оборудования. При установлении отношений с поставщиками Банк оценивает устойчивость финансового положения и наличия возможностей осуществления своевременных и качественных поставок и исполнения обязательств.

При выборе поставщика техника/оборудование должны соответствовать следующим критериям:

- техника или оборудование должны быть испытаны и сертифицированы;

- техника или оборудование должны пользоваться спросом;

- и обоснованное ценообразование.

Приоритетными требованиями для завода-изготовителя является следующее:

- наличие сервисных и гарантийных центров обслуживания на территории КР;

- для специфичного оборудования предоставление пуско-наладочных работ и услуг по сопровождению;

- возможность поставки без предварительной предоплаты или минимальной предоплаты;

- наличие соответствующих складов, наличие необходимых запасных частей.

Выдача в лизинг производится по ценам завода-изготовителя и на основании официальных цен поставщиков, по которым также производится продажа обычным покупателям.

Приведу сравнение цен МТЗ Беларусь по годам:

Средняя цена на тракторы МТЗ Беларусь популярных марок 80, 82, 892 по официальному прайсу ОсОО «Автомаш-Радиатор»

2011 год - 20 000 - 22 000$ - по курсу НБКР составляет 910 000 - 1 001 000 сом.

2012 год - от 959 960 до 1 055 956 сом.

2013 год - от 959 960 до 1 055 956 сом, потом вырос до 1 175 000 сом.

2014 год - от 1 136 800 до 1 426 800 сом

2015 год - - от 19 600 до 24 200$ - по курсу НБКР составляет от 1 320 256 до 1 628 660 сом

2016 год - от 1 300 000 до 1 735 000 сом

2017 год - - от 1 200 000 до 1 820 000 сом

Текущая цена - от 1 200 000 до 1 820 000 сом

Для сравнения на сегодняшний день Трактор марки Беларусь 82.1 в России продается по 1 490 000 российских рублей (1 639 000 сом), а в Беларуси по 41 000 белорусских рублей (1 395 000 сом).

Что мешает развитию лизинга в КР?

Население не достаточно осведомлено об этом инструменте. Нет стимулирования спроса, мало лизинговых компаний, отсутствие предложений из-за этого. А также недостаточность опыта у банков и других финансовых учреждений или нежелание. Поскольку для осуществления лизинговых операций банку необходимо иметь так называемые «длинные и недорогие деньги», так как отличительной чертой лизинга является долгосрочный характер и потребность в большом объеме финансирования. К тому же лизинг является инструментом с более высоким уровнем риска, так как залогом в данном виде кредитования является само приобретаемое имущество.

Помимо этого, наблюдается несовершенство нормативно-правовых актов. Нужно внести изменения в законодательство с учетом практики осуществления лизинговых операций, чтобы способствовать быстрому проведению лизинговых операций. Однако не смотря на это рынок лизинга КР имеет большой потенциал. Особенно в сельском хозяйстве. Поскольку требуется обновление парка сельхоз техники.