Лизинг жөнүндө оңой жана түшүнүктүү

Чакан жана орто бизнес субъектилеринин негизги фонддорун жаңыртуу үчүн лизинг эң натыйжалуу финансы куралы болуп саналат. Ошого байланыштуу экономиканын өнүгүүсүндө лизингдин ролу жогорулады. Лизинг деген эмне, кредиттен эмне айырмасы бар, лизинг принциби боюнча финансылоодо Банктын ролу кандай, ушул жана башка суроолорго “Айыл Банк” ААКтын Лизинг башкармалыгынын башчысы Урмат Акматов жооп берет.

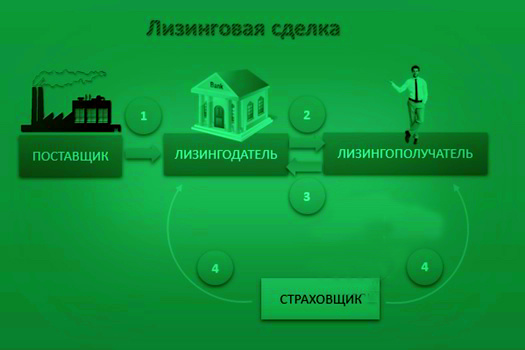

Урмат Турдуевич, лизинг деген эмне?

“Лизинг” деген термин азыркы мезгилде кеңири колдонулат. Ошону менен бирге ар бир эле адам ушул сөздүн маанисин түшүндүрүп бере албайт.

“Лизинг” деген сөз англис тилинен алынган. «leasing» деген сөз «lease» деген сөздөн келип чыккан, ал “ижара” дегенди билдирет. Башында «leasing» деген англис сөз ижарадан башталган, бирок андан айырмаланган мамилелерди аныктаган. “Лизинг” деген сөз Кыргызстанда 15 жылдан бери активдүү колдонуп жатат.

Лизинг — бул, ишкананын өздүк каражаттарын коротпой, негизги фонддордун модернизациясын жүргүзүүгө жана жаңы керектүү жабдууларды же башка предметтерди алууга ишканага мүмкүнчүлүк берген инвестициялык курал.

Лизинг бүтүмү — бул инвестициялык иш, мында лизинг алуучу (лизинг компаниясы) камсыздоочудан жабдууну алат жана белгилүү акы үчүн, белгилүү мөөнөткө жана лизинг алуучу (кардар) белгилеген шарттарда аны лизинг алуучуга ижарага берет, бул мүлккө менчик укугу кийин лизинг алуучуга өтөт.

Камсыздандыруучу —лизинг предмети жана/ же лизинг бүтүмү менен байланышкан мүлктүк, транспорттук жана башка тобокелдиктердин камсыздандыруусун жүргүзгөн, лизинг бүтүмүнө катышкан камсыздандыруучу компаниясы.

Лизингдин экономикада ролу кандай?

Бүгүнкү күндө экономиканын өнүгүүсүндө лизингдин ролу жогорулап жатат, себеби лизинг чакан жана орто бизнести финансылоонун натыйжалуу куралы болуп саналат. Лизинг операциялардын артыкчылыгы болуп, керектүү финансы каражаттардын жетишсиз болгонуна карабастан, бизнеске керек болгон жабдууларды сатып алууга жана жаңыртууга мүмкүнчүлүктүн бар болгону саналат.

Лизинг аркылуу техниканы, жабдууларды жана өндүрүштүк циклды жаңыртуу мүмкүнчүлүгү ишкерлерде пайда болот, ал жаңы жумушчу орундары түзүүгө чоң таасир тийгизет жана өлкөнүн экономикасынын өнүгүүсүнө көмөктөшөт.

Кыргызстанда биринчи лизинг операциялары качан пайда болду?

Кыргыз Республикасынын аймагында биринчи лизинг операциялары 2003-жылы жүргүзүлүп баштады. Лизинг ишмердүүлүгүнүн өнүгүүсү 2002-жылы кабыл алынган “Финансылык ижара (лизинг) жөнүндө” Мыйзамынын аркасы менен мүмкүн болду. 2003—жылдан 2008-жылга чейин лизингге салык салууга тиешелүү болгон Кыргыз Республикасынын Салык кодексине бир катар өзгөртүүлөр киргизилди.

Бул өзгөртүүлөр өлкөбүздөгү лизинг рыногун өнүктүрүүгө шарттарды түздү.

Бул рынок 2011-жылдан баштап активдүү өнүгө баштады. Буга себеп болуп “Айыл Банк” ААКтын рынокко кириши болду, банк кыска мөөнөттүн ичинде алдыңкы позицияларды ээлеп, лизинг рыногундагы үлүшүн 90%га чейин жеткирди.

“Айыл Банк” ААКтан тышкары кайсы финансылык структуралар лизинг операцияларына катышат?

Азыркы мезгилде 1 лизинг компаниясы жана 4 банк. Бирок баарыбызга белгилүү, биз берген көлөмдөгүдөй эч ким бербейт. КРдин лизинг базары бүгүнкүдөй абалда болмок эмес, Айыл Банк болбосо.

Кыргыз Республикасында кайсы мыйзамдар лизингди жөнгө салат?

- Кыргыз Республикасынын Жарандык кодекси

- Кыргыз Республикасынын Салык кодекси

- Кыргыз Республикасынын “Финансылык ижара (лизинг) жөнүндө” мыйзамы

- Техника менен камсыздоону, бажы тариздөөнү жана каттоону жөнгө салган ченемдик укуктук актылар.

Лизингдин артыкчылыктары кандай?

Акча каражаттарды тартуунун башка түрлөрүнө караганда лизингдин бир нече артыкчылыгы бар:

- Лизинг предметин сатып алуу үчүн жеке каражаттардын чоң суммаларын бир убакытта төлөп берилишин лизинг караштырбайт.

- Лизинг төлөмдөр лизинг алуучу үчүн эң ыңгайлуу ыкма менен бөлүштүрүлөт, жана компания лизинг предметин пайдалануудан пайда алган, жана өзүн актап баштаган мөөнөттөргө туура келет.

- Лизинг салык преференциялардын (пайдага салык, кошумчаланган нарк салыгынын зачету, мүлккө салык) эсебинен акча каражаттарды экономдоого мүмкүнчүлүк берет.

- Лизинг 3 чейинки коэффициент менен тездетилген амортизацияны колдонуунун жалгыз ыкмасы болуп саналат. Ошонун эсебинен мүлктүн баланстык наркы 3 эсе тез азаят жана натыйжасында мүлккө салыктын суммасы азаят.

- Бересени төлөп берүү графиги (лизинг төлөмдөрдүн графиги) ийкемдүүлүк менен айырмаланат .

- Лизинг алуучу лизинг предметин пайдаланууга киргизмейинче төлөмдөрдү жүргүзбөйт.

- Лизинг предмети лизинг берүүчүнүн балансында же лизинг алуучунун балансында эсепке алынат. Эгерде баланс кармоочу болуп лизинг компаниясы саналса, анда лизинг алуучу забаланстык эсептерге лизинг предметин эсепке алуу эсебинен өзүнүн балансынын структурасын жакшыртууга мүмкүнчүлүк алат (кредит же түз сатып алуу ага мүмкүнчүлүк бербейт).

- Ошондой эле эгерде лизинг предмети лизинг компаниянын балансында болсо, лизинг алуучуда негизги фонддорду кайра баалоо муктаждыгы болбойт (лизинг предмети боюнча).

- Лизинг келишиминин мөөнөтү аяктагандан кийин лизинг алуучу лизинг предметин нөл наркы боюнча алууга мүмкүнчүлүгү бар.

- Финансылоону лизинг аркылуу алуу абдан оңой жана күрөө камсыздоосун анда-санда гана талап кылат. Себеби лизингдин мөөнөтү аяктаганга чейин мүлктүн ээси болуп лизинг компаниясы саналат.

- Лизинг жөнөкөй, жеткиликтүү жана натыйжалуу болгондуктан, өндүрүштүн каражаттар фондун рыноктун заманбап талаптарына ылайык кармоого лизинг алуучуга мүмкүнчүлүк берет.

“Айыл Банк” ААК лизинг рыногуна 2011-жылы киргени жөнүндө айтып кеткенсиз. Ошол жөнүндө толугураак айтып бересизби: ушул мезгилдин ичинде канча техника жана кайсы суммага берилди?

Мисалы, 2011-жылдын ичинде 219 796 749 сомго 284 техника берилди. Алардын ичинен: МТЗ Беларусьтан чыккан техника - 16 660 000 сомго 17 техника, YTO Кытайдан - 196 440 749 сомго 263 техника, Нива Россельмаш Россиядан - 6 480 000 сомго 2 комбайн, жабдуулар 216 000 сомго берилди.

Кытай Эл Республикасы гранттык негизде 263 бирдик кытай техникасын берип, жана алар КРдин Өкмөтүнүн 2011-жылдын 11-июлундагы №382 токтомуна ылайык “Айыл Банк” ААКка өткөрүп берилди.

2012-2013-жылдардын ичинде бардыгы 921 524 224 сомго 926 бирдик техника лизингге берилди, алардын ичинен 622 техника МТЗ Беларусиядан чыккан, YTO Китай жана башка маркадагы 183 техника, ар кайсы өндүрүүчүлөрдүн 26 дан жыйноочу техникасы жана ар кайсы маркадагы 95 бирдик асма жана чиркелүүчү жабдуулар.

Кийинки 2014-жылдан баштап 2017-жылга чейин Банк бардыгы 1 494 243 422 сомго 1 049 бирдик техниканы лизингге берди. Алардын ичинен МТЗ Беларусь чыгарган айыл чарба техникасы 701 215 121 сомго 556 техника, башка маркадагы (YTO, Уралец, Топоз ж.б.) техника - 172 938 104 сомго 112 бирдик, ар кайсы маркадагы (алардын ичинде МТЗ, Россельмаш, Claas, Amazone европалык өндүрүүчүлөрдүн техникасы, John Deere америка өндүрүүчүлөрдүн техникасы) дан жыйноочу техникасы 66 бирдик,

Кыргыз Республика менен Евразиялык Өнүктүрүү Банкынын ортосунда түзүлгөн Макулдашуунун алкагында, Банкка 2014-жылы кредиттик ресурстар бөлүнгөнүнө байланыштуу МТЗ Беларусьтун техникасы лизингге көбүрөөк берилди, себеби ушул Макулдашууга ылайык Евразиялык экономикалык союзунун катышуучу өлкөлөрүнөн чыккан техниканы гана финансылоого уруксаат берилет.

2018-жылдын 5 айынын ичинде Банк 243 359 529 сом суммага 130 предметти лизингге берди. Алардын ичинен МТЗ 80 бирдик, башка маркадагы 19 бирдик техника, 26 бирдик асма, чиркелүүчү жана өнөр жай жабдуулары, ошондой эле 5 бирдик адистештирилген техника.

“Айыл Банк” ААК канча техниканын камсыздоочусу менен иштейт жана баа саясаты кантип түзүлөт?

Бүгүнкү күнгө Банк 19 айыл чарба техникасынын жана жабдуулардын камсыздоочусу менен кызматташат. Камсыздоочулар менен мамилелерди орнотууда Банк финансы абалынын туруктуулугун жана сапаттуу жана өз убагында жеткирүү жана милдеттенмелерди аткаруу мүмкүнчүлүктөрүн баалайт.

Камсыздоочуну тандаганда техника/ жабдуулар төмөнкү критерийлерге жооп бериши керек:

- техника же жабдуулар текшерилип тастыкталышы керек;

- техника же жабдуулар өндүрүүчүлөргө керектүү болушу керек;

- баасы негизделген болушу керек.

Завод-өндүрүүчүгө коюлган алгачкы талаптар төмөнкүдөй болушу керек:

- КРдин аймагында сервистик жана кепилдик тейлөө борборлордун болушу;

- спецификалык жабдууларды ишке киргизүү жана коштоо кызматтарын көрсөтүү;

- алдын ала төлөмсүз же минималдуу алдын ала төлөмсүз жеткирүү мүмкүнчүлүгү;

- керектүү кампалардын болушу, кам тетиктердин болушу.

Лизингге берүү өндүрүүчү-заводдун баалары боюнча жүргүзүлөт жана жөнөкөй сатып алуучуларга сатылган камсыздоочунун расмий баасынын негизинде жүргүзүлөт.

МТЗ Беларусьтун бааларын жылдар боюнча салыштыралы:

«Автомаш-Радиатор» ЖЧКнын расмий прайсы боюнча МТЗ Беларусь 80, 82, 892 маркадагы тракторлоруна орточо баасы.

2011-жылы – 20 000 – 22 000$ - КРУБдун курсу боюнча 910 000 - 1 001 000 сомду түзөт.

2012-жылы - 959 960 сомдон 1 055 956 сомго чейин.

2013-жылы - 959 960 сомдон 1 055 956 сомго чейин, андан кийин 1 175 000 сомго чейин өстү.

2014-жылы - 1 136 800 сомдон 1 426 800 сомго чейин.

2015-жылы - 19 600дөн 24 200$ чейин - КРУБдун курсу боюнча 1 320 256 сомдон 1 628 660 сомго чейинки сумманы түзөт.

2016-жылы - 1 300 000 сомдон 1 735 000 сомго чейин.

2017-жылы - 1 200 000 сомдон 1 820 000 сомго чейин.

Учурдагы баасы - 1 200 000 сомдон 1 820 000 сомго чейин.

Салыштыруу үчүн Беларусь 82.1 маркадагы трактор бүгүнкү күнү Россияда 1 490 000 россиялык рублге (1 639 000 сом) сатылат, ал эми Беларусияда 41 000 белорус рублге (1 395 000 сом) сатылат.

КРде лизингдин өнүгүүсүнө эмне тоскоолдуктар бар?

Калк бул курал жөнүндө жетиштүү даражада билбейт. Суроо-талаптар өбөлгөлөнбөйт, Лизинг компаниялар аз, ошондуктан сунуштар жок. Банктардын жана башка финансы мекемелердин тажрыйбасы жетиштүү эмес. Лизингдин өзгөчөлүгү узак мөөнөттү жана финансылоонун чоң көлөмү болгондуктан, лизинг операцияларды жүргүзүү үчүн банкта “узун жана арзан акча” болушу керек. Ошондой эле лизинг тобокелдиктин жогорку деңгээли менен курал, себеби насыялоонун ушул түрүндө күрөө болуп сатып алынган мүлк саналат.

Мындан тышкары, ченемдик-укуктук актылардын жетилбегендиги байкалып турат. Лизинг операциялардын тез жүргүзүүсүнө көмөктөшүү үчүн, лизинг операцияларды жүргүзүүнүн тажрыйбасын эске алып, мыйзамдарга өзгөртүүлөрдү киргизүү зарыл. Бирок ошого карабастан, КРдин лизинг рыногунун мүмкүнчүлүктөрү чоң. Өзгөчө айыл чарбада. Себеби айыл чарба техника паркын жаңыртуу зарыл.